连接器:中国市场的淘金热结束了?

2024-02-28 17:13

连接器行业全球有近1500家厂商,了解连接器厂商格局,对于选择连接器有参考意义,下面根据市场研究机构Bishop&Associates公开的数据,从应用、产品类型2个方面提供连接器厂商排行,并说明中国在全球连接器行业的市场地位是否发生变化。

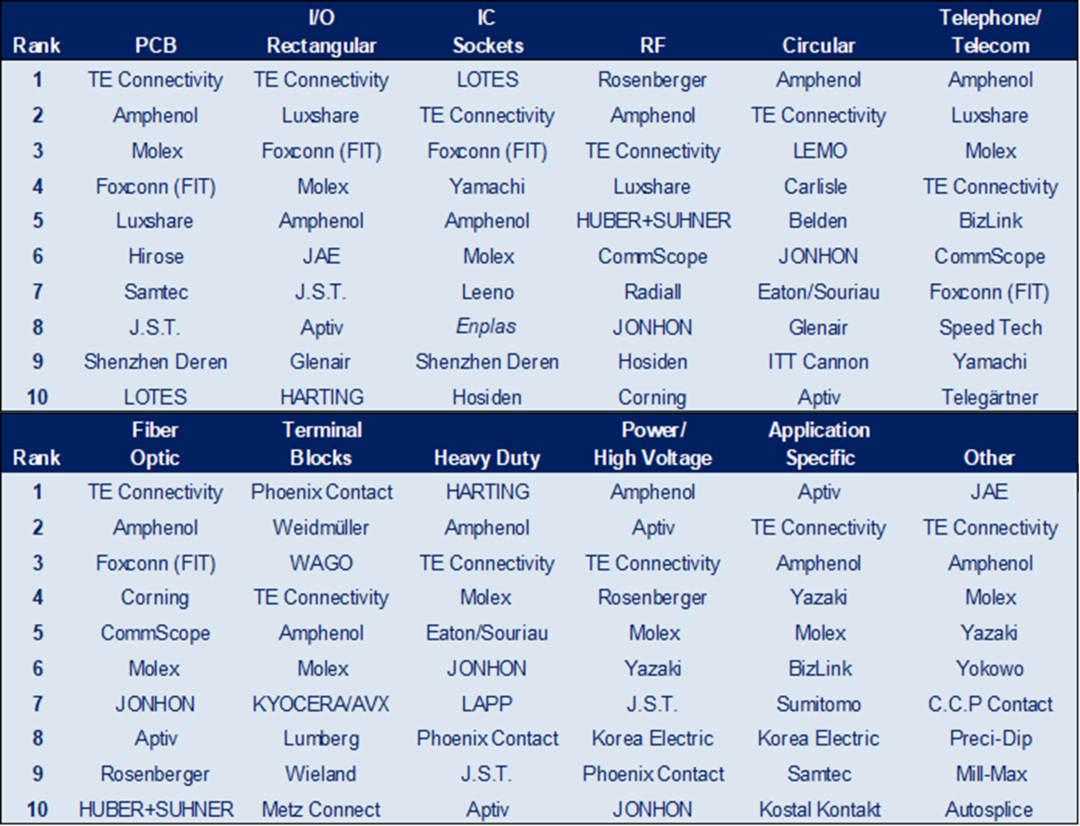

按产品类型和市场领域划分,Molex、泰科电子、安费诺是主要厂商

泰科电子、安费诺、Molex是比较突出的厂商,按照Bishop&Associates的数据,3者在全球2022年的市场份额分别是14.9%、11.9%、6.1%。按照连接器产品类型划分,我国跻身前十名的企业包括立讯精密(Luxshare)、中航光电(JONHON)、得润电子(DEREN)、富士康(Foxconn)、得意精密(LOTES)。

图注:不同产品类型的厂商排行(数据来源:Bishop&Associates,下同)按不同产品类型划分,Top排行涉及49个厂商:·TE Connectivity和Amphenol在所有12种产品类型中均进入前10。·Molex在10个类别中进入前10位。·安波福(Aptiv)在6个类别中进入前10。·富士康(FIT)和JONHON在5个类别中进入前10。·立讯精密和J.S.T.在4个类别中进入前10。·Yazaki、Rosenberger、Phoenix Contact和CommScope在3个类别中进入前10。·在所有49家公司中,有25家公司在2个或2个以上产品类型中进入前10。

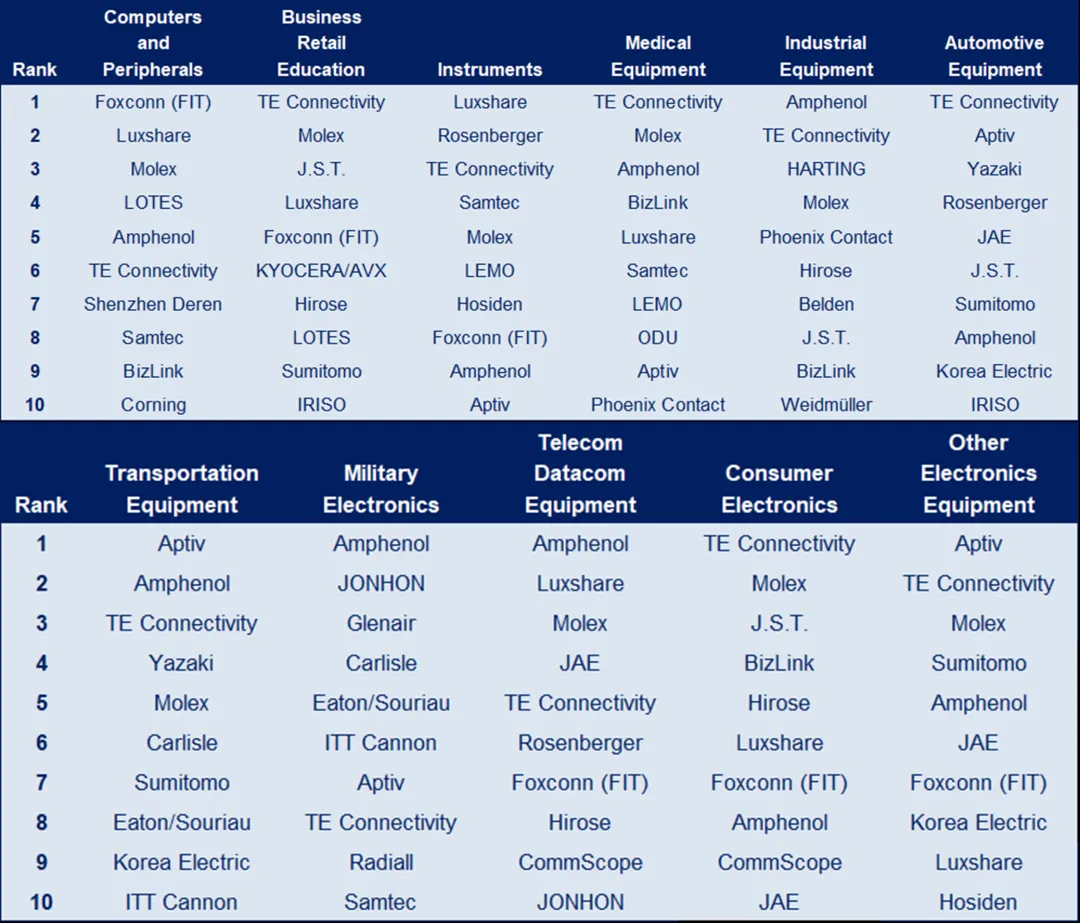

按终端设备/市场领域划分的厂商排行仍然是海外厂商占据多数,特别是泰科电子在4类终端设备中占据第一,国内厂商富士康则在计算机及周边设备中排名第一。

图注:不同市场领域的连接器厂商排行

按不同市场领域划分,Top排行涉及34个厂商:·TE

Connectivity在所有市场领域均进入前10位。·安费诺在11个市场领域中的10个领域中进入前10。·Molex在11个市场领域中的9个领域中进入前10。·立讯精密在11个市场板块中的7个板块中进入前10。·安波福和富士康(FIT)在11个市场板块中的6个板块中均进入前10。·JAE、Hirose、Samtec和BizLink在11个市场领域中的4个领域中进入前10。·Rosenberger和Korea Electric Terminal在11个市场领域中排名上升。

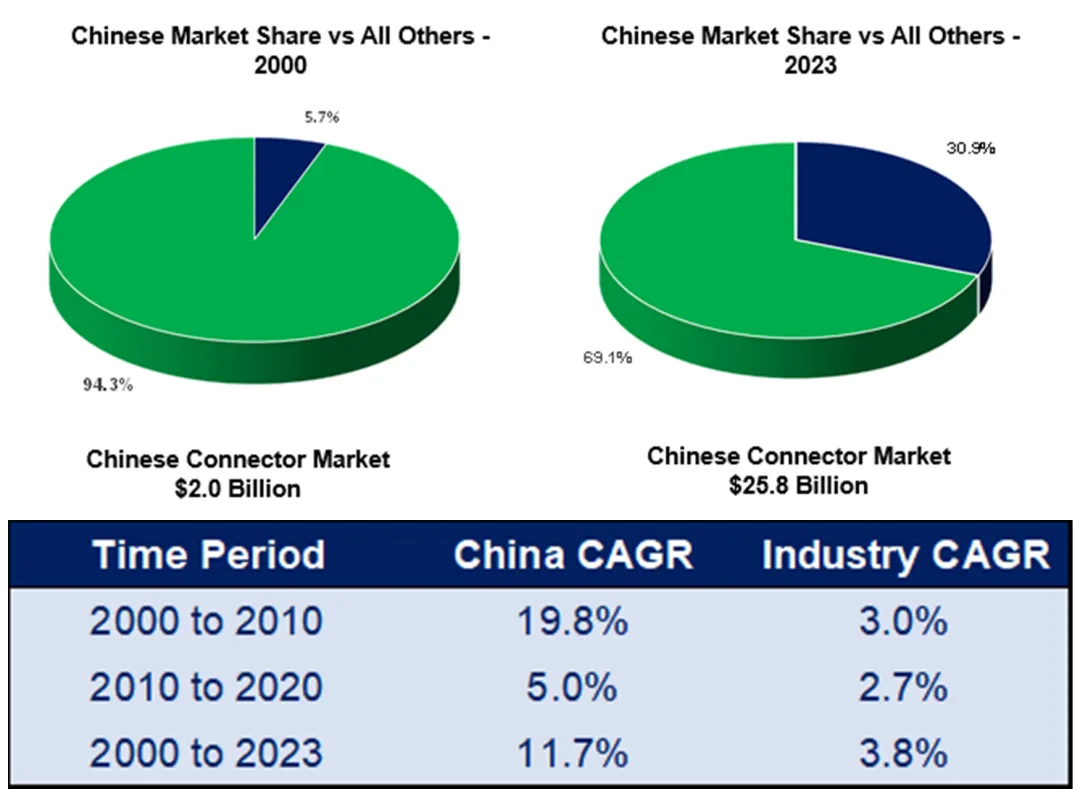

中国市场增速放缓,但规模仍然是最大

根据Bishop&Associates的数据,2000年我国的连接器销售额为20亿美元,占全球市场总额的5.7%,并且是连接器行业和整个电子行业的增长引擎,2023年中国预计占全球连接器市场的30.9%,销售额约为258亿美元。

图注:从2000年到2023年中国连接器市场规模以及复合年增长率的变化

从2000年到2010年,中国连接器市场规模实现了19.8%的增长,而全球增长率仅为3.0%。这与其他地区的负增长或个位数的增长形成鲜明对比,在这个时期,中国是连接器行业增长的动力。

2010年至2020年,中国的销售增长仍然优于其他地区,但放缓幅度很大,复合年增长率从19.8%变为5.0%。按地区划分的连接器销售额来看,综合过去23年(2000年至2023年),中国的复合年增长率为11.7%,全球行业复合年增长率为3.8%。

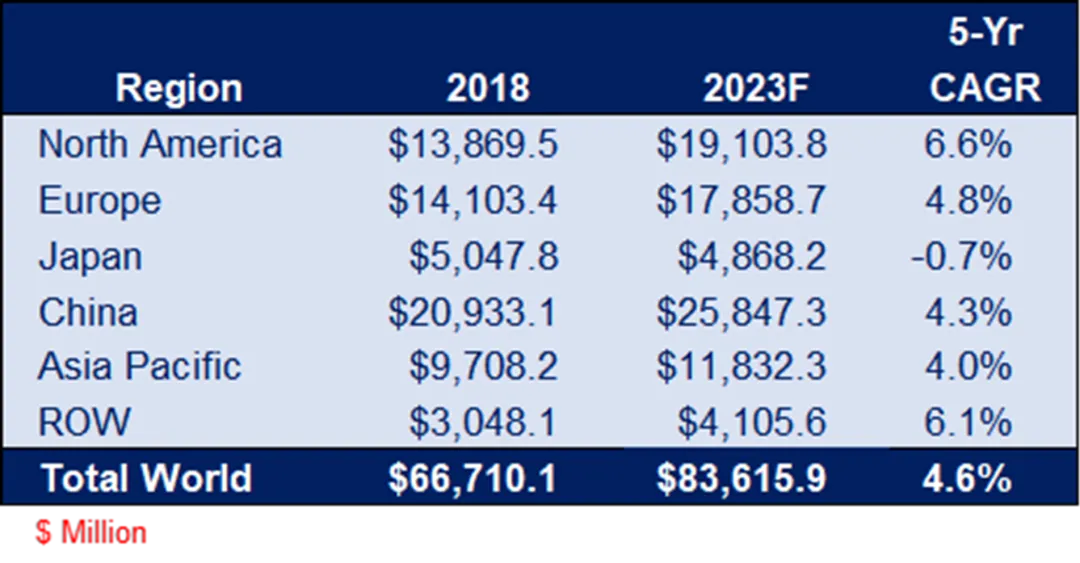

图注:连接器行业2018年-2023年不同国家地区5年复合增长率

值得注意的是,随着发达国家的制造业向亚洲转移的速度放缓,在过去5年(2018年至2023年),中国甚至亚太地区的表现低于北美、欧洲和其他地区。即使是这样,中国的市场规模仍然以258.47亿美元超过其他国家和地区。

连接器的竞争态势进入新的阶段

我国近5年复合增长率低于其他国家地区,不能表明海外企业在中国市场的部署热潮退却,其中不仅有疫情3年的原因,连接器原材料成本降低也影响了复合增长率的指标。

金、铜、钢和塑料4种原材料占生产连接器成本的75%,数据显示,2023年第二季度,连接器主要材料价格同比下降6.9%,环比增长2.1%。热塑性塑料和钢占连接器材料使用重量的40.0%。这2种材料的价格在本季度都下降了十几倍;铜/黄铜也下跌了3.0%;金在本季度上涨了6.6%。

还要看到的是,电子连接器的竞争态势激烈,但形式和特点已有所变化。早期中国市场规模庞大、产业链完整以及生产成本优势,吸引了大量海外连接器厂商来华投资设厂开展业务。

而随着中国经济的持续增长和产业升级,对高端、精密及高速传输连接器的需求日益增加,海外厂商看到了更大的机遇,同时,中国本土企业的技术进步和品牌崛起并成为市场竞争格局的变量,本土企业迅速发展,在产品质量、技术研发、市场份额等方面逐步缩小与海外巨头之间的差距。

小结

中国是电子元器件的消费大国,本文讲述了连接器行业在不同产品类型和市场领域的厂商格局,同时说明中国市场仍然是连接器行业增长的主要引擎,汽车和工业设备对连接器需求保持增长,我国在这两个方面的制造业都具有活力,新能源汽车、工业自动化都是我国目前产业升级的重要方向,也为海内外连接器厂商提供巨大发展空间。

来源:芯查查