电动汽车市场预期较好,动力电芯价格下滑?

2023-11-10 14:27

随着政策和经济性的双轮驱动,电动汽车、储能等市场得到持续向好的发展态势,专用性电芯也已在这些领域得到广泛应用。受上游碳酸锂、钴酸锂等原材料价格浮动影响,电芯成本将会给厂商带来相应的压力。

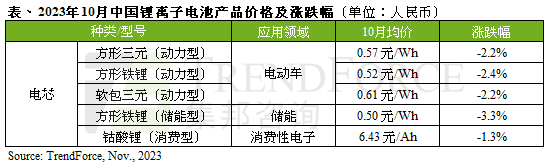

由于动力市场整体需求不足,电芯厂商库存回补的意愿降低,目前以消化现有库存为主,导致没有足够需求支撑上游锂原料价格,因此均价持续下滑。据TrendForce集邦咨询统计,10月中国动力电芯均价仍处跌势,但相较于8、9月价格趋势却有所收敛。其中,电动车用电芯月跌约2%;消费性电子用钴酸锂电芯月跌1.3%;储能型电芯跌幅最高,月跌3.3%。

TrendForce集邦咨询表示,动力和储能市场需求的持续疲软,使电芯厂商减缓了原料采购节奏,同时传统旺季已过,预计直到年底前的需求都难有改善。而这将加大中下游企业去化库存难度,推迟库存调整时间。中上游企业应及时调整产能,以防库存的积压带来更剧烈的价格战。

从今年的新能源汽车销量情况来看,2024年中国新能源汽车市场仍具备较强的成长韧性,同时欧洲、北美市场电动汽车的销量也将进一步成长,尤其是美国汽车市场电动化率目前尚未突破10%,但其成长潜力较大。

考虑到欧洲动力电池产业的本地化进展缓慢,同时由日韩电池厂商所主导的美国市场短时间内还将依赖中国供应链,预计2024年中国锂离子电池出口仍将有不错的表现。但2023年中国锂电池产业新增产能的持续释放和爬坡,产能过剩将延续至2024年,预计明年中国动力电芯价格仍将缓慢下滑。