最新!全球动力电池装机量公布

2023-06-09 15:51

近日,新能源市场研究机构SNEResearch现公布了最新的研究报告。

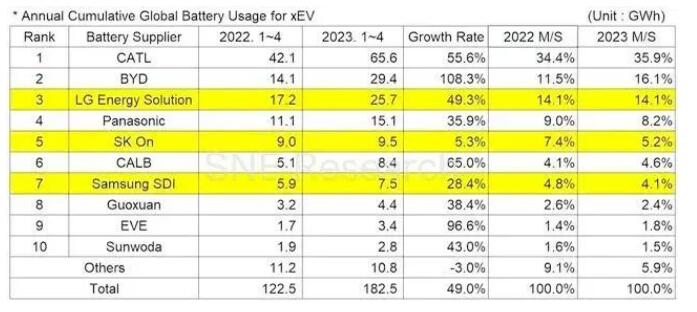

数据显示,2023年1-4月,全球电动汽车(EV、PHEV、HEV)动力电池保有量约为182.5GWh,同比增长49.0%。

国内电池企业中,宁德时代毫无疑问继续“霸榜”,1-4月全球装机量达65.6GWh,同比大增55.6%。

得益于磷酸铁锂电池需求大涨,1-4月比亚迪装机量稳步增长,最终达到了 29.4Gwh的成绩,同比增长108.3%,仅次于宁德时代。

中创新航位于第六名,1-4月装机量达8.4Gwh,同比增长65.0%;国轩高科位于第八,装机量4.4Gwh,同比增长38.4%;亿纬锂能位于第九,装机量3.4Gwh,同比增长96.6%;欣旺达位于第十名,装机量达2.8Gwh,同比增长43.0%。

前十名中,我国电池企业市场份额共计为62.3%。

反观韩国三大电池企业,LG新能源、SK On、三星SDI三大公司市场份额共计为23.4%,比去年同期下降2.8个百分点。

2020-2021年,韩国锂电池龙头企业装机量的全球市占率保持在30%左右。直至2022年,其市场份额也大幅下降了6.5%至23.7%。

此外,韩国三大电池厂商同期的电池装机量虽然也在增长,但增幅普遍偏低,SK On增幅更是只有5.3%。

中韩电池厂商市占率的上涨和下滑,可能主要是受双方所押注市场的发展状况所影响。

2022年至今,受多方因素影响,欧洲新能源增速放缓,而我国新能源汽车增速则高于欧洲,为电池厂商提供了很好的生存空间。

不过随着中国电池企业逐渐将目光转移到全球市场,SNE预测,中国电池企业将与韩国的竞争对手展开更激烈的竞争,以便在未来的全球市场上分得更大的蛋糕。